股海捞月| 马股上半年败退 估值变吸引

《股海组合》上半年跌11.85%

国内乏善可陈,加上外围震荡加剧,马股上半年兵败如山倒,中小资本股灾情尤其严重,表现惨不忍睹。

受大市疲弱冲击,《股海组合》上半年共累积11.85%跌幅,表现逊色。

回顾上半年,特朗普重返白宫让全球市场风声鹤唳,而他也没令人“失望”,先是在4月初宣布疯狂的对等关税,赤裸裸地凭大国优势发起贸易霸凌,后于6月突然派战机轰炸伊朗核设施,使地缘政治风险进一步升温,加剧市场震荡。

随美国通胀趋稳,且经济风险升温,市场普遍认定联储局将在下半年启动降息列车,相信这最终将让新兴市场股市受惠,但面对特朗普善变难测的行政风格,联储局至今态度谨慎,政策方向仍待观察。

国内方面也挑战重重,除经济面对美国对等关税带来的不确定性,政府频向商业领域开刀更让市场紧绷,电子发票、上调最低薪金、销售与服务税(SST)、外劳缴公积金、燃油津贴合理化等一波接一波紧密来袭,让企业头晕目眩,马股投资情绪也明显受创,上市公司持续增加之际,日均成交值(ADV)过去半年却不断下滑,交易情绪明显低迷。

必须一提的是,马股首次公开售股(IPO)活动持续升温,但乱象频传却大大打击市场信心,有业绩在上市后断崖式下跌的、未上市已遭分析员唱衰的,一些过去难以获批上市的行业或生意模式,如今也纷纷挂牌,让不少投资者发出质疑声,对IPO信心大减。

今年上半年上市的29家主板与创业板IPO中,有12家在上市首日跌破发售价,其中第二季上市的16家里,就有8家在第一天即跌破发售价,2家平盘,情况明显恶化中,笔者过去15年来还不曾见过如此情景。

上述29家新公司股价,目前只剩6家仍高于发售价,大环境固然是导因之一,但大开上市之门是否明智,会否进一步打击原已脆弱的市场信心,当局应当深思。

过去半年,富时综指共写下6.65%跌幅,小资本股指数下滑14.82%,创业板指数则挫16.92%。如此背景下,《股海组合》纳入的股项虽有稳定基本面支撑,也难逃下跌命运,上半年下滑11.85%,主要是3月初止损的NOTION集团(NOTION,0083,主板科技组)拉低了整体表现,独占6.88%跌幅,其余公司表现则还算合理。

展望下半年,马股的低迷氛围暂无好转迹象,惟企业盈利健康成长、上半年跌势使估值更为诱人等因素料提供有力支持,减缓下行风险,加上联储局降息在即,倒也不失为选择性吸纳优质公司、部署中长期投资的良机。

配合半年检讨,首先要换下3A资源(3A,0012,主板消费品组),其基本面依然强韧,但过去一年业绩平平,除非传出预料之外的新利好,否则当前环境下不易突围。

再来则是升阳集团(SYGROUP,5173,主板交通物流组),至今业绩十分出色,但或许是受大市低迷影响,始终无法燃起市场购兴。原本就其业务进展和估值而言理应继续留守,但还是决定遵循大市走向将之换下,物色其他机会。

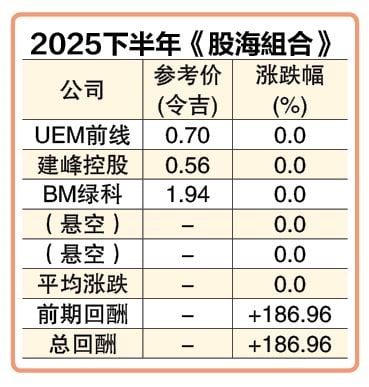

至于另外3家公司,建峰控股(CRESBLD,8591,主板建筑组)、UEM前线(EDGENTA,1368,主板工业产品服务组)和BM绿科(BMGREEN,0168,主板能源组),继续留在组合中。

组合下半年的选股倾向有着强劲市场地位和稳健财务、业务相对抗跌的大型公司,主要是在当今大环境下较不易受外围因素影响,有更大突围机会。至于小型建筑商建峰控股继续留在组合,原因会在下文中解释。

选择上述3家公司原因如下:

太阳能业务贡献大

| 普通会员 | VIP | VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

BM绿科前景极乐观

BM绿科是东南亚首屈一指的生物质锅炉(Boiler)制造商,同时也是马股最受关注的太阳能公司之一。

该公司锅炉业务主要服务油棕业,在两大棕油生产国有着强大市占率,其中大马市占率高达60至70%,在印尼也有30至40%市场份额,除锅炉供应外还提供强化棕油采集技术、污水处理和粉尘管控等方案,在这利基市场地位稳固。

至于5年前启动的太阳能业务,去年顺利收购Plus Xnergy公司后俨然已成“完全体”。适逢领域商机正迅速涌现,规模之大前所未见,加上有杰出管理层和强劲财务基础作盾,获看好能在这高成长领域大有作为。

鉴于锅炉和污水处理业务向来表现强劲,加上太阳能业务料带来显著贡献,成长前景极为乐观。太阳能领域在上半年逆风中表现强韧,明显有强大资金支撑,后市看高一线。

母公司全利资源(QL,7084,主板消费产品服务组)是一只凭着远见和卓越管理,市值在过去25年里翻升超过67倍的杰出蓝筹股,相关经验对BM绿科的未来发展极为关键,相信有助公司走得更远。

UEM前线握90亿订单

业务基础依旧强稳

UEM前线是区域领先的资产管理与基建方案公司,除在国内医院和基建领域拥有强劲市占率,海外扩张也气势如虹,相信可持续复苏。

公司过去有着强劲业绩和派息记录,却在2020年疫情爆发后与成本通胀陷入恶斗至今,惟已渐渐取得突破,海外业务崛起是关键之一,如今在新加坡重组医院(Restructured Hospital)的渗透率已上探80%,在台湾医疗支援服务领域也以40%市占率成为市场龙头,公司目前准备以收购另辟战线,将资产管理业务扩大至其他领域。

海外订单过去几年快速攀升,去年赢下的28亿令吉订单中,有75%来自海外。而单在今年首季,海外市场进一步为公司带来近10亿令吉订单,加上在中东的扩张计划进展良好,赚幅更高的海外业务料会是业绩复苏关键。公司目前手握约90亿令吉订单,处于净现金状态,业务基础依旧强稳。

今年首季,公司意外写下亏损,但在股价急挫后管理层迅速出面解释,强调只是暂时性,接下来便会重返正轨,并预计全年盈利至少能维持去年水平或更高。就公司业务韧性和盈利记录来看,复苏确是可期的。

建峰控股引进策略股东

后市值得期待

建峰控股手握17亿令吉建筑订单,加上产业臂膀和特许经营权贡献,业绩料持续改善。

公司主打高质量建筑,其负责项目往往能在建筑素质评估制度(Qlassic)中获得极高分数,受许多追求品质的发展商青睐,订单填补记录颇为稳定,现有订单相当于2024年建筑臂膀营业额的3.69倍,接下来料带来更高贡献。

产业臂膀在巴生的Interpoint综合住宅项目进展良好,销售率接近80%,接下来可望为集团作出更高贡献。另外,搁置已久的金马(Dang Wangi)地铁站交通导向发展(TOD)项目,据知已委任统包承包商重启,相信很快会问世。每年带来逾1000万令吉税前盈利的特许经营权业务将继续赋予稳定收入来源直至2034年。

上个月刚完成私下配售30%新股,引进数知名股东,其中ParkCity集团首席执行员拿督刘约瑟在认购11.1%股权后,已崛起成公司第二大股东。笔者认为,这次配售主要用意不在集资而是引进策略股东,估计还有后续发展,股本扩大对股票流通量欠佳的该公司而言亦是好事,潜在变化值得期待。

【声明】股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征求专业股票经纪的意见,盈亏自负。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments