【行家论股】德信控股 价格调整支撑赚幅

分析:兴业投行研究

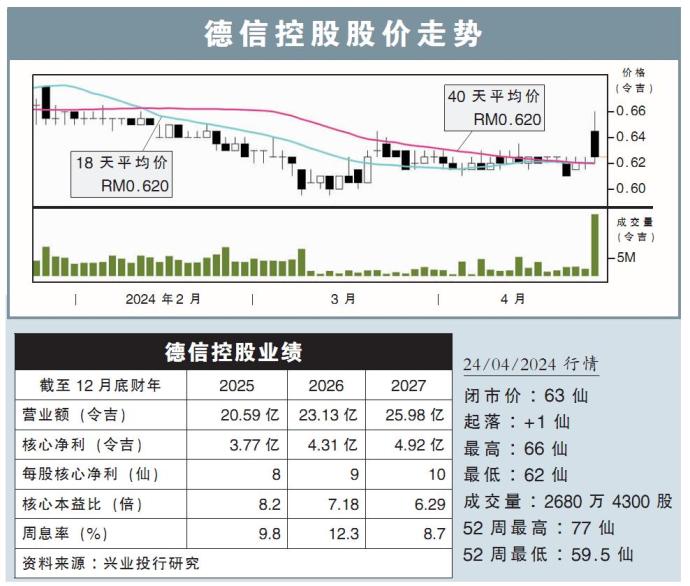

目标价:93仙

最新进展:

德信控股(DXN,5318,主板消费股)2024财年末季(截至2月底)净利同比上涨43.2%,至7902万令吉。

当季营业额录得4亿7064万令吉,同比扬升16.2%。

全年来看,德信控股总共净赚3亿1099万令吉,同比上升12.9%;总营收则为18亿321万令吉,同比增加12.6%。

行家建议:

拉丁美洲和印度市场蓬勃,德信控股2024财年表现符合预期,全年核心净利报3亿3500万令吉,相当于我们与市场101%与102%的净利预测。

2024财年营收同比增13%至18亿令吉,主要是拉丁美洲和印度主要市场的蓬勃增长,新产品推出与营销活动。

同时,同比来看,2024财年的折旧摊销前营收增8%至5亿3700万令吉,赚幅上扬1.2百分点至29.8%。

我们认为,随着有效市场营销策略,加上新产品推出,主要主场将持续走强,产能拓张将有利加强销售提高效率。不同地区的价格调整支持赚幅。

我们也期待德信利用拉丁美洲现有的网络,进军巴西市场,我们相信未来3-4年内能带来显著盈利贡献。

综合以上,维持“买入”评级,目标价93仙不变。

视频推荐 :

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| DXN | 0.650 |

Comments