今日选股|具45%上行空间 焦点眼镜估值诱人

券商 :兴业投行研究

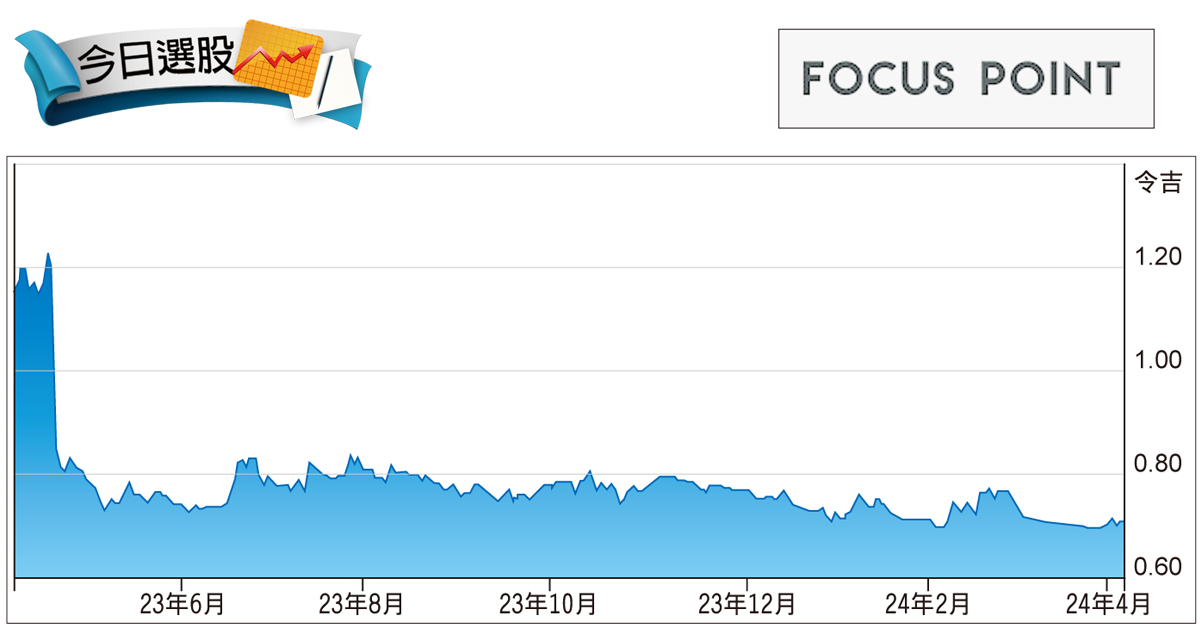

投资建议 :买进

目标价 :1.02令吉

闭市价 :72仙 (截至4月5日)

每股收益 :8仙 (2024财年预估)

本益比 :9.21倍 (2024财年预估)

股息收益率:5.4% (2024财年预估)

ESG评分 :2.8分 (总分为4分)

由于眼镜业务增长强劲和餐饮业务扭亏为盈,焦点眼镜(FOCUSP,0157,主要板消费)目前的估值诱人,预计股价还有45%上行空间。

虽然通胀压力加剧、零售环境疲软,管理层指出,眼镜业务今年至今(2024财年)的销售表现还不错,占2023财年销售的81%。

这可能是由于近视人口不断增加,对眼镜产品的强劲需求所推动。而且,该公司针对高收入消费群的策略,也是业务表现强劲的关键之一;该群体占客户群约80%。

另外,在解决中央厨房人手过剩的问题后,焦点眼镜的餐饮业开始步入正轨,于2023财年末季获利。由于现有企业客户和Komugi分行的销量稳定,预计未来的获利能力将持续下去。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| FOCUSP | 0.845 |

Comments