掌握5大财务比率 做出明智投资决策/前线把关

财务或会计比率是从企业财务报表中选定的两个数值的相对大小。经理、股东、投资者和利益相关者使用这些标准比率来评估公司的整体财务状况。

以下是评估公司财务业绩的五个有用的财务比率,我们可能在上市公司的年报中看过这些比率。

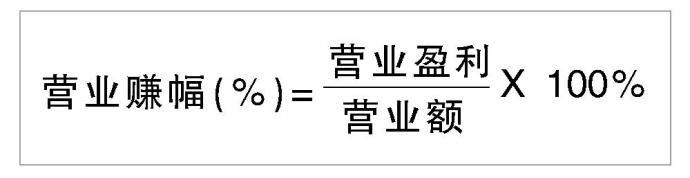

1. 营业赚幅

从营运效率的角度来看,这是最关键的标准之一。公式如下所示:

上述公式显示了一家公司的盈利能力。 高营业赚幅表说明上市公司从其核心业务中具有更好的盈利能力(营业盈利不包括其他收入等)。这也意味着该公司管理良好,对投资者有吸引力。

一般来说,比率越高越好,表明公司营运效率高,并且善于将销售额转化为利润。

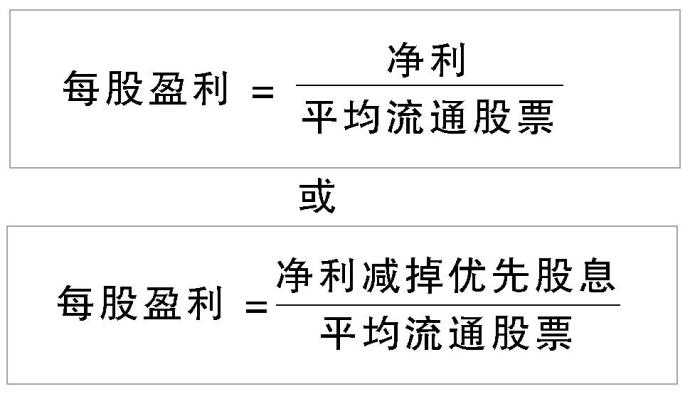

2. 每股盈利(EPS)

每股收益表明企业的盈利能力,即每股收益的多少。

较高的每股收益表明 上市公司的财务业绩正在改善,股价可能会上涨。

过去一系列的负每股收益和最近的正每股收益可能表明该公司正处于转亏为盈或业务绩效复苏的边缘。

这可能会推动股价的上涨势头。

同时,在一系列正每股收益之后出现的负每股收益可能表明该业务开始面临盈利问题。

负收益会对股价产生不利影响。

使用每股收益对股票或公司进行估值有一些限制。

首先,折旧和摊销等非现金费用是从净利润中扣除的,而资本支出的波动性可能会导致公司的净利润在不同报告期内存在很大差异。

其次,企业可能有不同的非营运费用,例如税收和利息支付,影响净利润。 仅查看公司的净盈利并不能准确反映其现金流或其业务的健康状况。

此外,公司可以而且确实通过改变已发行股票的数量来操纵每股收益。股票发行、分割/合并,和股票回购都会改变净利润的分母。

3. 流动比率(也称为营运资金比率)

流动比率衡量企业的流动性,衡量其根据现有流动资产偿还短期(12个月内)债务的能力。

因此,流动比率的计算方法是流动资产除以流动负债。流动比率高于1表明企业能够满足其短期负债(借款等)。例如,流动比率为3的公司意味着其流动资产规模是其短期负债的三倍。

相反的,低于1的比率表明企业可能难以履行其短期义务。在此情况下,企业面临流动性问题。

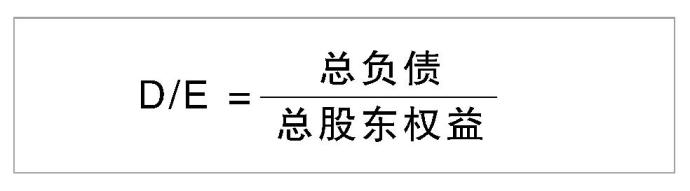

4. 资产负债率(D/E Ratio)

D/E比率衡量公司使用财务杠杆与其权益相比的程度来经营其业务。其公式如下:

一般来说,D/E比率为1或更低被认为对贷方和股东来说是健康的或风险较小的。然而,可接受或理想的D/E比率因行业而异。

高D/E比率表明财务风险较高并增加股东投资风险。

低D/E比率将为公司提供足够的空间来为其业务增长或扩张提供资金,并在债务和股权水平之间实现理想的资本结构组合。

5. 股本回报率(ROE)

ROE的计算方法为净利润除以股东权益总额。15%至20%之间的ROE 被认为是良好的,而5%的ROE被认为是较低的。

然而,不同行业的ROE评价有所不同。

高ROE可能表明 上市公司有效地管理股东资本以提供最佳回报,反之亦然。

然而,较低的ROE可能是由于上市公司的低效率因素造成的。

特殊的外部冲击因素(例如冠病大流行)也会对 上市公司和同一行业的其他参与者产生不利影响。在这种情况下,ROE将会受到影响。

总结

上述财务比率有助于投资者评估公司的经营业绩。

他们应该比较不同的公司、行业平均水平、同行和密切竞争对手的财务比率。

这样做使他们能够做出明智的投资决策。

企业监管部门经理

诺希山西迪

MSWG重点观察股东大会:

CTOS数字(CTOS)(股东特大)

简报:CTOS数字提议设立雇员认购计划ESOS,其比例不超过已发行股份总数的1%。ESOS有效期六年,旨在筹集资金以满足集团的营运资金需求,包括结算贸易应付账款以及支付营销和管理费用。

ESOS期权行权产生的资金将在12个月内使用。

此外,还有一项提案将ESOS期权分配给CTOS执行董事兼集团总执行长埃里克汉堡,他于2022年9月30日被任命。

神通网络(SCOMNET)(股东特大)

简报:集团正在寻求股东批准公司章程的拟议修订。 建议修订将公司董事人数上限由现有的9名董事增加至10名董事,以促进及进一步提高行政效率。

阿末查基(AZRB)(股东大会)

简报:阿末查基2023年的营业额按年下降47.4%,至3.804 亿令吉(2022 年:7.231 亿令吉)。

总体上,其种植、工程与建筑以及房地产部门的收入大幅下降,部分抵消了油气和特许经营业务部门收入的增长。

公司在2023年产生了7090万令吉的税前亏损(2022年:6760 万令吉),主要是由加里曼丹种植业务造成的。

提问:贸易应收款项减值亏损和存货减记损失

a)2023年有项贸易应收款项减值亏损891万2000令吉。

b)该减值亏损涉及哪些贸易应收款项?

c)集团正在采取哪些措施来解决应收账款减值损失?

d)至今已经回收多少?预料2024年将回收多少?

e)2023年集团将库存减记524万6000令吉 (2022:零)(年报第168页)。

f)集团为何进行库存减记?

g)2024年逆转金额的前景如何?

AWC(股东特大)

简报:AWC拟寻求股东批准以1.1亿令吉,收购STREAM集团49%股权,及Premium Patents有限公司51% 权益(建议收购)。

建议收购完成后,STREAM集团将成为AWC的全资子公司,使AWC能够精简并全面整合Stream集团的财务业绩。

健坤国际(JIANKUN)(股东特大)

简报:集团寻求股东批准以下提案:

●建议修改关键成功发展有限公司(KSDSB)拟收购马六甲吉里望一块面积为4万0469平方公尺的租赁土地的条款和条件的拟议变更,改为2600万现金。

●建议私下配售9500万股予第三方投资者,每股价钱20仙。

●建议进行每一股送两凭单B,发行高达2.658亿的新凭单。

东洋创投(TOYOVEN)(股东特大)

简报:东洋创投建议通过发行面值3.54亿令吉的5年期不可赎回可转换无担保贷款股票(ICULS)(以其面值的100%),来解决3.54亿令吉的债务。

回顾一下,公司所欠债务是为了资助越南一座发电厂的初始开发成本。

公司还提议向符合资格的董事和员工设立高达已发行股份总数15%的ESOS。

PLS种植(PLS)(股东大会)

简报:PLS在2023年的营业额下降了36%,至1.183亿令吉。该公司陷入亏损,税前亏损为3760万令吉,而一年前的税前盈利为4990万令吉,部分原因是一次性减值和减记高达2670万令吉。

种植部门的税前盈利仅为50万令吉,而2022年为4440万令吉。由于原棕油价格疲软,营业额下降46%至6420万令吉。

与此同时,贸易部门在2023年录得2010万令吉的税前亏损,高于一年前的370万令吉的税前亏损。

提问:该集团2023年的收入下降36%至1.183亿令吉。然而,贸易应收账款增加了68%至5080万令吉。(年报第 96-97页)。贸易应收账款减值损失从2022年的300万令吉,增至2023年的390万令吉。(年报第101页)。

a)为什么贸易营收款项在营业额大跌的时候反而大增?

b)集团正在采取哪些措施来解决经常性应收账款减值损失?

c)至今减值亏损回收了多少?

d)集团预测2024年将有更多减值亏损吗?

多美包装(TOMYPAK)(股东大会)

简报:2023 年对多美包装来说是另一个充满挑战的一年,在2021年12月其主要生产工厂发生重大火灾事件后,营业额收入急剧下降。

其营业额从2023年的1.6716亿令吉下降至5785万令吉。然而,由于本财政年度收到了1.2亿令吉的保险收益确认为其他收入,该公司从2022年9986万令吉的巨额亏损反弹至2023年的净利8484万令吉。

提问:逾期超过90天的贸易应收账款从上一年的33万7000令吉,大幅增加至本年的276万令吉(年报第132页)。

是什么原因导致逾期应收账款大幅飙升?这些应收账款需要提供拨备的可能性有多大?截至目前,这些应收账款的催收情况如何?

森德包装(SCIPACK)(股东大会)

简报:2023年SPAK的营业额基本保持不变,为7.748亿令吉,高于之前的7.74亿令吉。净利降至3590万令吉,较2022财年的4320万令吉减少16.7%。

这主要是由于与缅甸投资相关的商誉减值2270万令吉。剔除商誉减值的影响,集团2023财年净利较上一财年的4320万令吉增长14.9%至4960万令吉。

提问:SPAK就其在缅甸的投资作出了2270万令吉的商誉减值。在2022年12月6日给MSWG的答复中,董事会对缅甸持有积极和长期的看法,因为缅甸具有巨大的成长潜力。

a)过去12 月中缅甸政治和商业状况发生了哪些变化,导致SPAK在2023年对其在缅甸Daibochi的投资进行减值?

b)缅甸局势有出现任何好转的迹象吗?当前产能使用率是多少?

c)如果缅甸的政治和经济状况恶化,SPAK会考虑退出该国吗?

芙蓉机械工程(SEB)(股东大会)

简报:在电子电气、食品和棕油提厂等领域的项目营业额增加的推动下,该集团的营业额从2022财年的1.9428亿令吉,飙升至2023财年的2.7482亿令吉。

然而,其净利从之前的515万令吉轻微下降至462万令吉,主要是由于项目盈利较低。

由于贸易应收账款和合同资产增加,总资产增加了5419万令吉。同时,由于项目融资扩大,其总借款从3813万令吉增至6342万令吉。

提问:该集团在2023年的燃料消耗量为1万7340吉焦(Gj),高于去年的4695吉焦。能源消耗的增加是由于其中一个项目地点的商业活动增加,导致工具和机械的燃料使用量增加。

a)哪些项目地点的商业活动有所增加,促成因素是什么?

b)考虑到能源成本可能持续上升,集团是否就对项目工地屋顶安装太阳能电池板进行可行性研究?

如果是,预计能源消耗会减少多少?这将如何影响集团的财务业绩?

c)安装这些太阳能电池板的预计时间表是什么?首先将在哪些项目地点安装?

成功机构(BJCORP)(股东大会)

简报:2023年,集团实现营业额96亿1000万令吉,同比增长18%。

H.R. Owen提升了非食品零售部门的业绩,而积极的营销和新设的星巴克咖啡馆则推动了食品零售部门的发展。

与此同时,其房地产部门的营业额随着账单进度和脱售地段的增长而成长。

此外,由于入住率、房价和博彩业务的改善,酒店和服务业的收入也有所增加。

尽管税前盈利增长了13%,但由于通胀压力和汇率波动等多种因素,非食品零售和食品零售部门的盈利有所下降。

提问:科士威(Cosway)本财年的收入增长了3.7%,其中来自马来西亚和新加坡的收入在所有市场中增幅最大。

这是由于其持续努力改善产品生命周期管理,尽管成本上升、通货膨胀率波动和货币波动。(年报第 15 页)。

请问科士威如何管理和增强其产品的产品生命周期,特别是面对不断上升的成本和市场动态?

杰业机构(JAYCORP)(股东大会)

简报:杰业机构在 2023年录得营业额和净利为2.227亿令吉和2070万令吉,分别比上一财年减少27%和3%。

营业额下降的主要原因是家具和包装领域的需求下降、出售一家子公司(PT Tiga Mutiara Nusantara成为一家联营公司)以及年内出售一家子公司。

提问:2016年,集团将其联营公司Jaycorp工程和建筑有限公司 (JECSB)的股份增至60%,以将业务多元化至工程、建筑和发展房地产领域。建筑部门在2023年贡献了2420万令吉的营业额(或总营业额的12%)。

然而,集团网站上没有建筑部门的营运信息,2023年报中仅提供了有限的信息。

a)请提供对建筑领域的资讯。(即业务范围、客户概况、2016年以来已完成的项目、竞争优势、未来方向/发展等)。

b)目前未完成订单是多少?预计未完成订单将持续多长时间?

c)2024财年订单补充目标是多少?

d)2023财年是否对集团施加任何违约赔偿金和确定赔偿金?

协德(HIAPTEK)(股东大会)

简报:2023年,该集团的营业额从上一年的15.8亿令吉小幅增至15.9亿令吉。

这一增长归因于销量增长25%,但被期内平均售价大幅下降所抵消。

然而,由于结转存货成本上升,其营业利润在2023年下跌97%至425万令吉(2022年:1亿4799万令吉),导致赚幅大幅下降。

提问:在回顾财政年度,制造部门报告亏损2769万令吉(2022年:部门盈利为8985万令吉)。

业绩低迷主要是由于尽管销量较高且成本控制严格,但结转库存成本较高,加上钢材价格较低(年报第15页)。

a)公司目前正在采取哪些措施来管理该部门的库存问题,即造成该部门2023年亏损的主要原因?

b)该部门2024年的财务业绩前景如何?

免责声明

●小股东权益监管机构持有文中提及公司少数股额。

●本栏简报与内容版权属小股东权益监管机构,所表达的意见是采自大众媒体。

●我们将尽力确保所发布的资讯准确及最新,但不担保信息和意见的精确和完整。

●内含资讯和意见仅供参考,并非买卖建议,或认购相关证券、投资或其他金融工具的认购邀约。

更多详情可查询: www.mswg.org.my

欢迎回馈意见:[email protected]

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| AWC | 0.730 |

| AWC-WA | 0.005 |

| AZRB | 0.205 |

| BJCORP | 0.300 |

| CTOS | 0.975 |

| HIAPTEK | 0.280 |

| JAYCORP | 0.590 |

| JIANKUN | 0.030 |

| PLS | 0.410 |

| SCIPACK | 1.630 |

| SCOMNET | 1.070 |

| SEB | 0.480 |

| TOMYPAK | 0.280 |

| TOYOVEN | 0.435 |

Comments