理财专家:今天拿6000 “30年后就不见了3万”

(吉隆坡7日讯/独家报导)理财专家黄凯顺强调,允许从公积金第一户头提款是一个双刃刀,对于不急需用钱的民众而言,公积金户头今日减少了6000令吉,相等于30年后减少了近3万令吉!

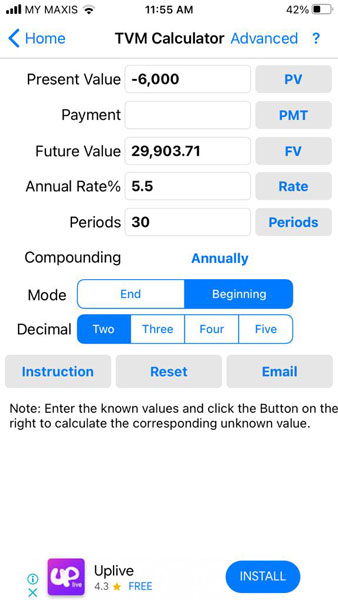

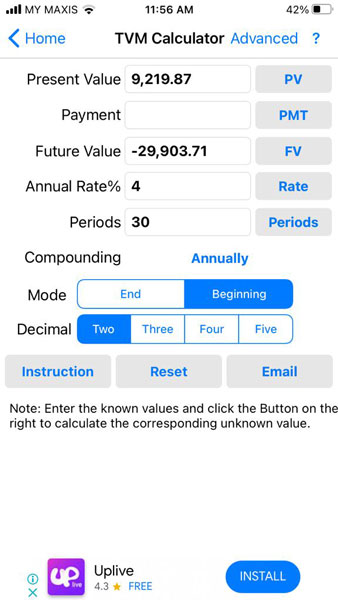

他对《中国报》分析,如果以公积金每年平均5.5%的利息计算,6000令吉在30年后就等于2万9903令吉71仙;而以平均每年4%的通货膨胀率计算,这笔未来价值相当于现值9219令吉的购买能力,意味多消耗了3000令吉或50%的购买能力。

他说,但一般人都忽略了这个复利的效应,他们即使有能力应对生活,但会抱着有钱领就领的心态,导致原本就已经不够钱的未来存款,会变得更加少。

“当然,对于真正没有能力的民众而言,这毋庸置疑是救命钱。所以这是一个双刃刀,可以帮助到有需要的人,也会伤害到没有警觉性的人。”

黄凯顺指出,除非公积金能严谨审核每一位申请者的资格,确保只有真正符合资格的会员才能领款,但这在现实中却难以做到,也可能会忽略一些真正有需要领款的会员。

他认为,目前受到最大打击和影响的,是经营小本生意的自雇人士,他们正是逼切需要从公积金领款的用户,但如果公积金真的严谨审核申请条件,那这群自雇人士可能就无法领款了,因为他们无法出示任何失业证明。

“到时可能就只有获得雇主证明的失业人士可以申请领款,可是失业人士还有很多管道可以获得援助金,比如社会保险的就业保险计划等,因此失业人士其实不是最迫切需要领款的会员。”

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Comments