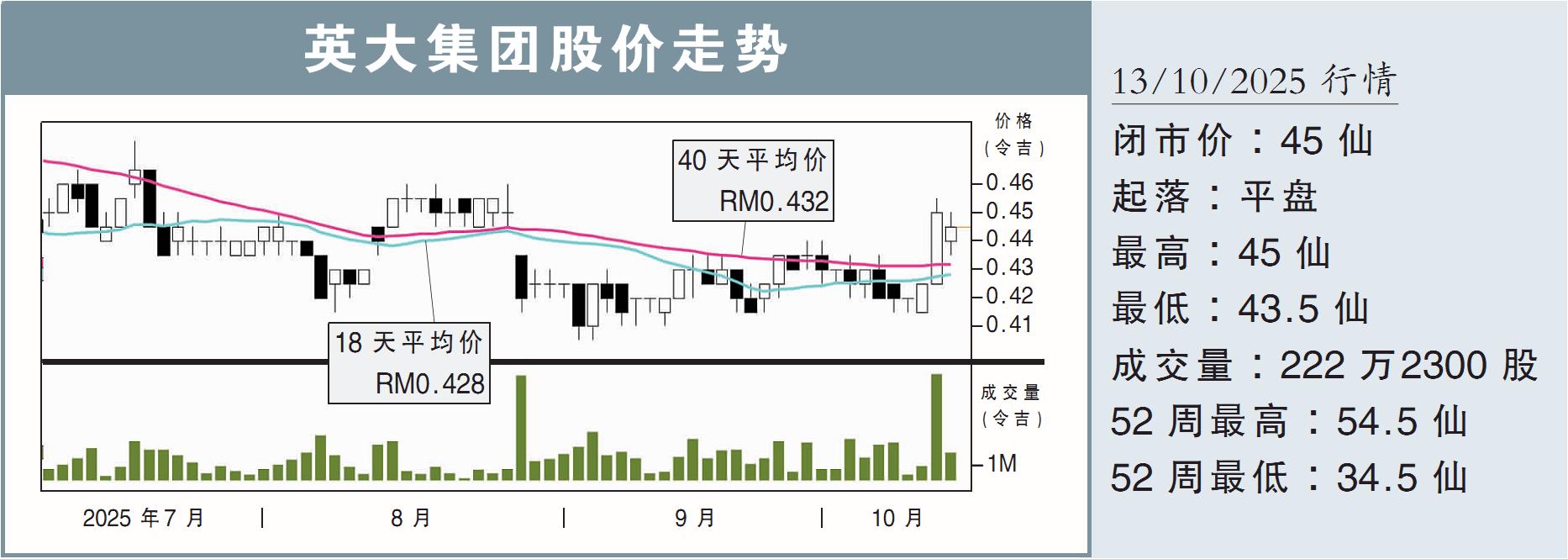

【行家论股】英大集团 设计建造提升赚幅

最新进展:

英大集团(INTA,0192,主板建筑股)与大型发展商长期稳固的合作关系,以及产业市场的持续复苏,让分析员维持对其短期前景的正面看法。

分析:达证券

目标价:0.88令吉

评级:买入

●建筑盈利展望强劲:

截至目前,英大集团的未完成订单约为17亿令吉,这相当于2024财年建筑收入的2.5倍,显示出强劲的短期盈利展望。分析员强调,这是已扣除预测在2025财年第三季度消化掉2.5亿令吉。

●年目标10亿:

年初至今,公司获得8.652亿令吉新订单,已达全年目标的86.5%。管理层对实现全年10亿令吉新订单目标保持信心。

目前,公司竞标总额约45亿令吉,主要来自成熟发展商的住宅项目;公司多年来为这些发展商承建高楼和有地住宅项目,形成稳定的重复订单来源。

●设计与建造:

据了解,公司已扩展至设计与建造(D&B)模式,摆脱传统的“只建造”模式,以更好地控制成本并提升赚幅。同时,D&B模式符合发展商对一体化交付的偏好,有助于提高大型项目中标率及展望。

●产业业务:

公司计划于2026年首季推出Seiring Setia项目,发展总值约2亿令吉,包含超过400个住宅单位,预计将成为2026至2028财年主要的贡献来源。

●预测调整:

分析员调整了2025至2027财年的项目执行预测,反映项目进度较慢,并预计产业开发贡献从原本的2025财年延后至2026财年。

2025与2026财年的核心盈利预测,分别下调8.5%与11.9%,并上调2027财年盈利8.8%,以反映营收延迟入账。

●估值与评级:

分析员维持“买入”评级,但目标价由1令吉调降至88仙,基于不变的11倍本益比估值。

●看好的三大理由:

i)国内产业复苏的直接受益者;

ii)拥有稳健的订单支撑未来盈利展望;

iii)盈利能力持续改善。

其它证券商的目标价及评级:

乐天交易:

目标价:0.99令吉

评级:买入

马六甲证券:

目标价:0.76令吉

评级:买入

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| INTA | 0.425 |

Comments