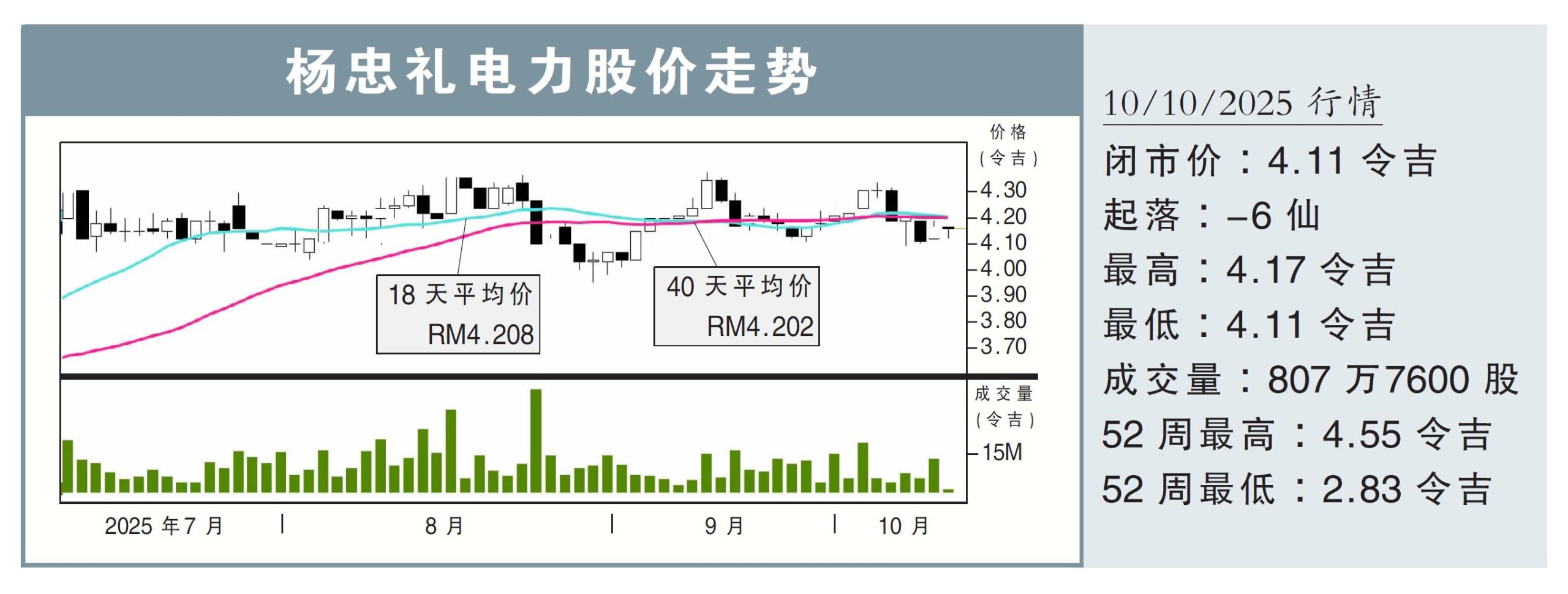

【行家论股】杨忠礼电力 未来五年收入看涨

最新进展:

杨忠礼电力(YTLPOWR,6742,主板公用事业)旗下的英国Wessex Water,与其他4家水务公司一同上诉英国水务监管机构(Ofwat)的定价决定,其上诉在英国竞争与市场管理局(CMA)公布的临时裁决中获准适度上调。

2024年12月,英国水务监管机构为2024年价格审查(PR24)最终决策拍板定案,当中涵盖从2025年4月起启动新一轮为期5年的监管期。

Wessex Water认为,原有决定所核准的资金不足以支持关键基础设施升级,也无法满足严格环保标准,因而联合另四家水务公司,对监管机构的决定提出上诉。

分析:银河国际证券

目标价:4.20令吉

评级:守住

● Wessex Water获批额外4.7%:CMA于10月9日的临时裁决中,5家针对Ofwat提出上诉的水务公司获准适度上调。

其中,Wessex Water获批的账单增幅比Ofwat原决定高出4.7%,但仍低于其所要求的8%。

此调整主要为了支援水务领域的长期投资和基础韧性建设,同时兼顾消费者的负担能力。

●表面裁决正面:CMA的临时裁决有利于杨忠礼电力,因这意味着其子公司在未来5年可获得比原定更高的收入。

根据安排,CMA的公众咨询期将持续至2025年11月6日,最终裁决预计于2026年3月17日公布。

●整体净影响有限:尽管如此,Ofwat在其PR24中提到的账单增幅为21%,而CMA的参阅值则为17%,这或许由计算基础和对比年份的不同所导致。

倘若如此,CMA的数据参考,额外的4.7%上调将让Wessex Water水费账单增幅回到Ofwat的所设水平,所以整体净影响不大。

此外,大部分的水费调整反映的是利率上调影响,意味着账单增幅也对盈利推动有限。

●估值与评级:按照加总估值法(SOP)计算,把杨忠礼电力的目标价设在4.20令吉,并重申“守住”评级。

鉴于该股自2025年5月底以来,股价已反弹33%,所以估值水平风险回报相对不具吸引力。

●上调催化因素:若杨忠礼电力的人工智能(AI)数据中心盈利清晰度改善,以及新资产项目前景明朗,整体盈利前景将更具看点。

其它证券商的目标价及评级:

肯纳格投行研究:

目标价:4.66令吉

评级:超越大市

野村证券:

目标价:4.47令吉

评级:中和

大马投行研究 :

目标价:4.88令吉

评级:买入

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| YTLPOWR | 4.110 |

Comments