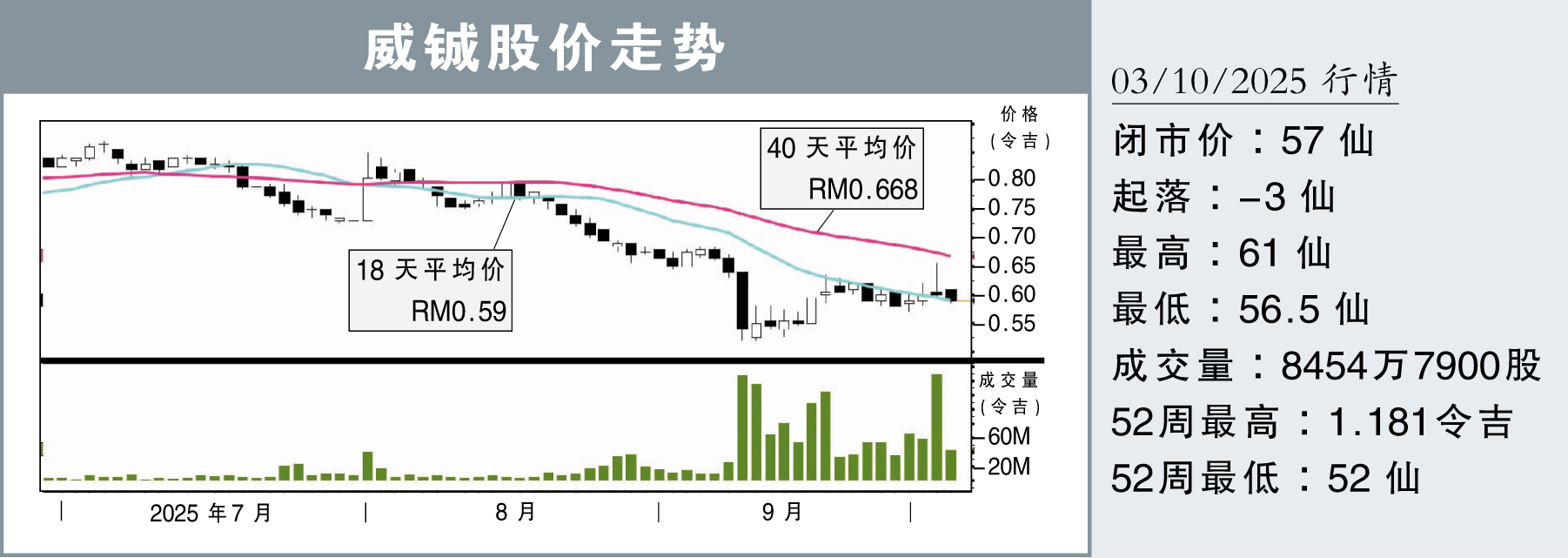

【行家论股】威铖 降低赚幅维持订单

最新进展:

威铖(VS,6963,主板工业股)本周四召开业绩汇报会,并指关税影响开始显现,客户不愿将成本转嫁给消费者,而是要求公司吸纳部分成本。

这家电子制造服务(EMS)供应商,2025财政年末季(7月底结账)同比由盈转亏,净亏3304万令吉,上年同期则净赚1亿2661万令吉;营业额同比滑跌29.22%,至8亿5879万令吉。

分析:丰隆投行

目标价:54仙

评级:守住

● 陷两难局面:威铖的两难局面分别是,拒绝分担成本以保赚幅,并面临客户订单减少风险;其次是牺牲赚幅以维持订单。

最终,该公司选择优先确保客户留存,通过降低赚幅、优化供应链以及下调部分产品价格来应对。

● 需求续放缓:虽然威铖将在之后获得客户更多的订单,但消费者需求放缓还是未来主要的不确定性。

年终促销将成为衡量消费者需求的重要指标,因品牌商期间将会上调产品价格。

● 成本转嫁逐渐失效:由于品牌商持续提出降本要求,加上消费者需求波动,威铖的成本转嫁机制在短期内已难以奏效。

管理层对2026至2027财年的净利赚幅指引为2.5%到3%,反映出未来两年都不会出现价格调整。

此外,缺乏成本转嫁机制,让公司面临难解的成本压力,可能将对盈利指引构成下行风险。

● 评级与目标价:鉴于市场环境波动及需求前景疲弱,加上品牌商可能在关税发展仍存不确定的情势下推迟订单,威铖的前景应谨慎看待。

维持“守住”评级,目标价54仙不变。

分析:马银行投行

目标价:61仙

评级:守住

● 短期赚幅难恢复:虽然威铖妥协,在订单上做出让步以维持客户订单,这将导致其短期赚幅难以恢复。

不过,威铖的营业额增长应能维持,从而有望透过经营杠杆效应带动赚幅逐步回升。

● 菲律宾新厂亏损收窄:管理层指出,尽管菲律宾业务仍处于亏损,但已出现改善迹象,部分工序预计将在当地本土化,提振成本效率。

同时,第二项产品型号也计划在2025年底投产,公司放眼有关业务能在2026年首季实现收支平衡。

● 预期复苏缓慢:威铖的盈利预测被下调,幅度介于9%到18%,以反映盈利复苏步伐转为更缓慢。

公司过去的表现及在全球消费电子客户的地位,都将为其2026财年起的复苏铺平道路。

● 评级调整:有鉴于此,分析员把威铖评级从“买入”下调至“守住”,目标价也由71仙下修至61仙。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| VS | 0.230 |

Comments