巴生谷与新山续主导 大马工业产业热潮未减

(吉隆坡6日讯)根据莱坊(Knight Frank)报告,工业热潮持续升温,肯纳格投行研究认为,巴生谷与新山工业持续主导,数据中心转入执行期,本地基建商受惠可期。

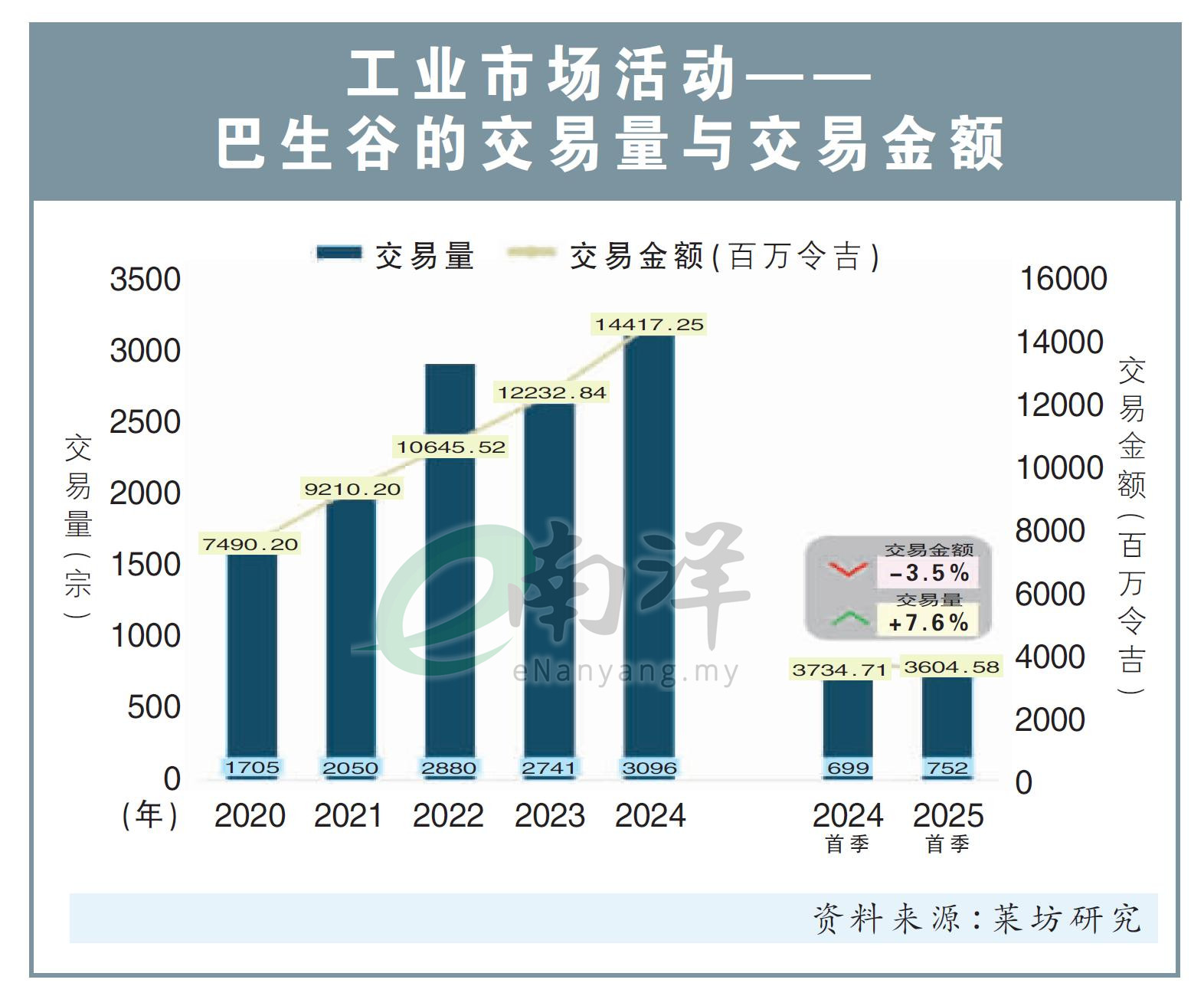

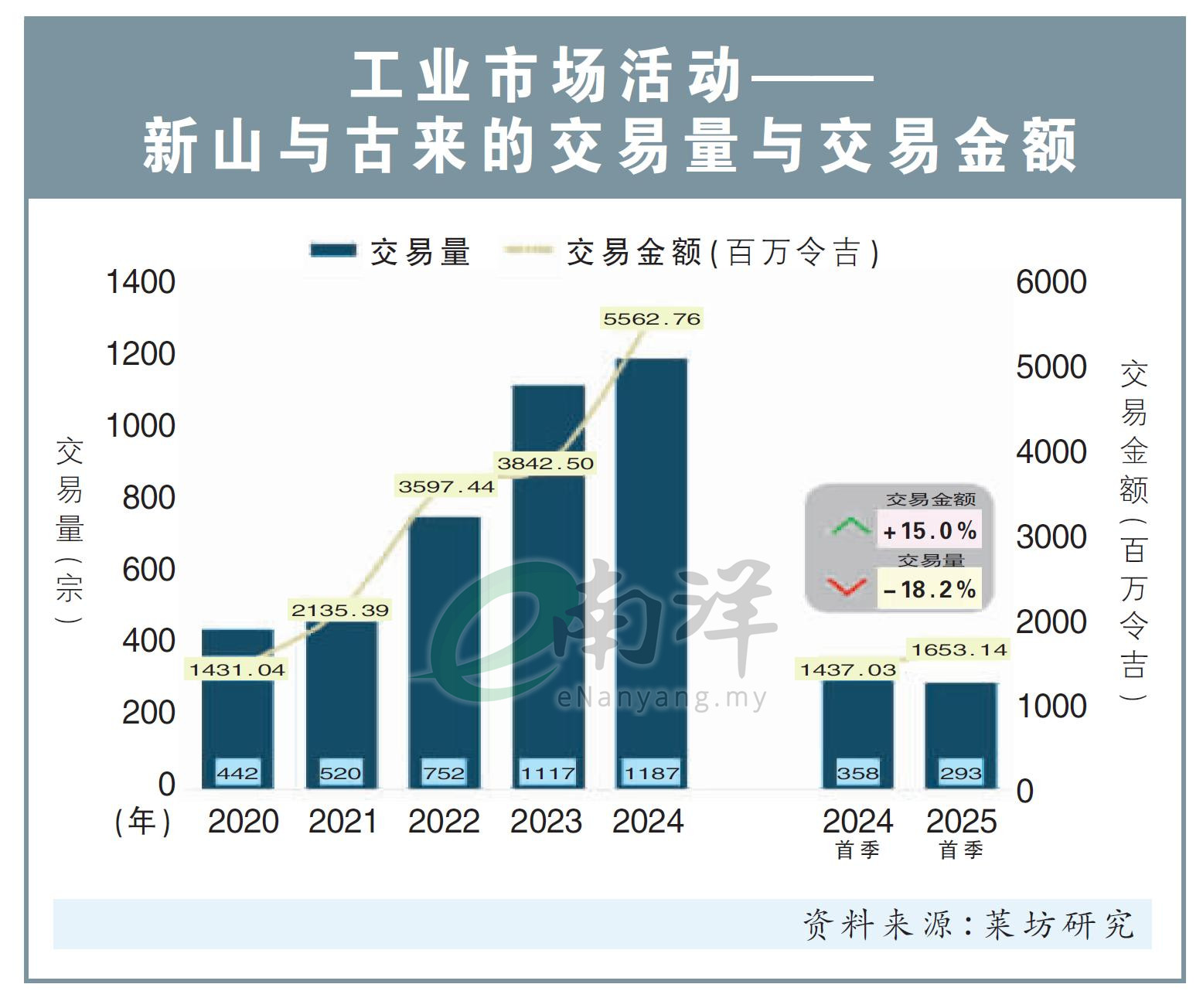

由肯纳格投行与莱坊联合主办的房地产论坛中,莱坊发布上半年产业市场报告,2020至2024年间巴生谷与新山(包括古来)的工业交易总值年均复合增长率(CAGR)分别达18%与40%。

对此,肯纳格投行研究分析员认为,这不仅是疫情后“报复式”投资的体现,也与区域内资本流入和基建改善密切相关。

“巴生谷作为全国最成熟的工业园区聚集地,凭借其靠近巴生港口与完善的公路系统,仍将保持领先地位。”

与此同时,柔佛的工业热潮则是由2022年杨忠礼绿色数据中心园区推出所点燃,并随着柔佛自由金融区(SFZ)与柔新经济特区(SEZ)先后启动,吸引更多跨国企业关注。

“尤其是柔捷新运系统(RTS)即将在2026年通车,跨境人流与物流畅通后,柔佛的工业发展潜力将进一步释放。”

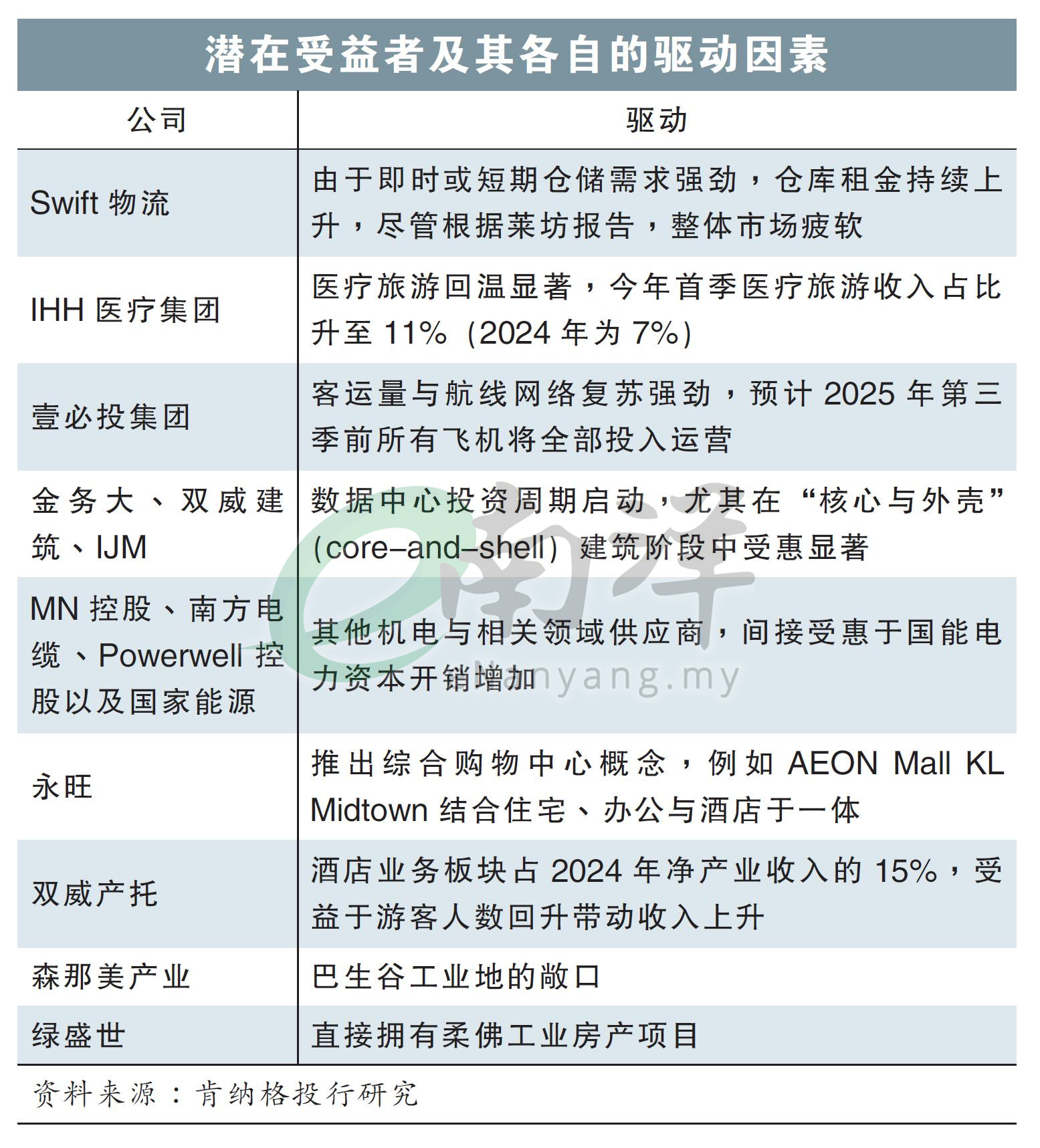

鉴于此,分析员预计,在巴生谷拥有多个大型工业园的森那美产业(SIMEPROP,5288,主板产业股)将是主要受惠者。

在柔佛方面,则看好绿盛世(ECOWLD,8206,主板产业股),其旗下绿盛世商业园(Eco Business Park)系列与Quantum Edge工业园,提供1647英亩工业用地。

槟城工业产业方面,则因电子与半导体制造聚集,长期仍具吸引力。

槟城发展处前期阶段

不过,分析员指出,该州投资周期性较强,外资多集中于前期阶段,尤其在州政府计划通过硅谷岛(Silicon Island)项目增加工业土地供应,目目前唯一可见受益开发商为联营发展商金务大(GAMUDA,5398,主板建筑股)。

另一方面,在物流与仓库领域,莱坊称,仓储租金压力加剧,尤其下半年将有420万平方尺新供应入市,市场恐面对吸纳困难。

不过,肯纳格则提出不同观点,因物流业者如Swift物流(SWIFT,5303,主板交通和物流股)的长约租金维持稳定,短租反而因电商需求上升而有所上涨。

分析员预计,以棕油为主的大宗商品仓储则因欧洲进口限制与环保规范而需求下降,或正是莱坊数据所反映的领域差异。

“当前趋势是向电商仓储倾斜,租金依据地点而具竞争力。”

数据中心投资趋稳

基建商仍受惠

报告指出,2025年上半年,数字领域投资总额为426亿令吉,远低于去年同期662亿令吉,其中超过70%资金仍流向数据中心及云基础设施。

与此同时,数据中心相关的土地交易也有所减少,2025年上半年仅录得4宗交易,低于2024年上半年的9宗。

根据莱坊分析,该领域目前正进入已公布项目的执行阶段,发展逐渐趋于成熟。

但肯纳格投行研究分析员认为,其带动的投资周期仍将惠及核心建筑商,如金务大、双威建筑(SUNCON,5263,主板建筑股)和IJM(IJM,3336,主板建筑股),以及国家能源(TENAGA,5347,主板公用事业组)和机电领域(M&E)业者。

零售业创新驱动“转型”

同时,莱坊指出,零售业正从大规模扩张转向优化与场域营造,特别是在巴生谷,商场创新项目大量涌现,许多表现欠佳的购物中心正进行重新定位。

肯纳格认为,这符合消费者对沉浸式体验、便利性、个性化服务与互动环境的期待。

“新趋势包括盲盒商店、餐饮业与零售空间融合如Uniqlo Coffee与Muji Café,延长顾客逗留时间,以及提升回访率。”

越来越多的新零售空间融入综合发展项目,强调社区相关性与日常便利性,以确保人流稳定与长期永续性。

巴生谷是零售主力

分析员称,巴生谷仍是零售转型热点,双威金字塔、3 Damansara及Alamanda等商场通过智慧功能、新品牌进驻与娱乐设施提升吸引力,双威产托(SUNREIT,5176,主板产托股)或为潜在受惠者。

另一方面,分析员续指,旅游人数增加与酒店房价提升则带动酒店业前景。

至于扩大版销售及服务税(SST),分析员观察到,目前租赁多为之前谈妥的合约,因此短期内影响有限。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| ECOWLD | 2.050 |

| GAMUDA | 5.550 |

| IJM | 3.040 |

| SIMEPROP | 1.490 |

| SUNCON | 5.450 |

| SUNREIT | 2.220 |

| SWIFT | 0.435 |

| TENAGA | 13.800 |

Comments