分析员下修前景 Mr DIY应声挫

(吉隆坡28日讯)Mr DIY Group (M) Bhd(KL:MRDIY)的最新季度业绩促使分析员下修前景,至少有1位分析员表示,该股“不再”是行业宠儿,导致该股今早应声下挫。

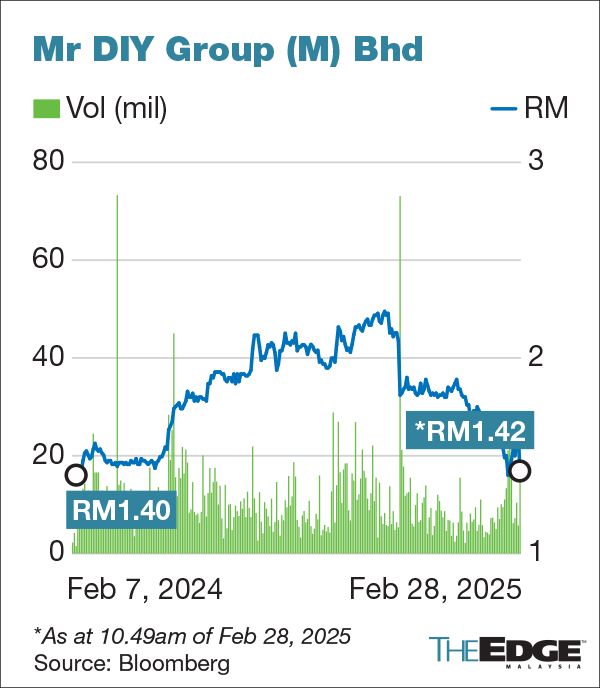

Mr DIY跌8%或12仙,至1.46令吉,市值约140亿令吉。

马银行投资银行警告称:“Mr DIY的前景已变得充满挑战,理由是每家店和每平方尺的销售势头放缓,加上营运成本超支,预计将影响截至2025年12月31日财年(2025财年)的盈利增长。”

该投行在报告中提到:“这表明Mr DIY的新店增长目标,已超过消费者消费倾向的增长。”

因此,马银行投行将该股评级从“买入”下调至“守住”,并表示“Mr DIY不再是我们的心水股”。

更令人担忧的是,MR DIY的新自动化仓库调试已推迟到2025年中期,目前的目标是在2025财年末实现全面产能提升。

马银行投行说:“因此,预计短期内劳动力和仓储成本仍将居高不下。”这促使该投行将2025财年盈利预测下调15%至16%,以反映平均门店销售额下跌及费用不断上升的问题。

Mr DIY获得5个“买入”、1个“守住”及1个“卖出”评级。根据彭博社,平均12个月目标价为2令吉,意味着仍有上涨空间。

考量到与仓库自动化相关的营运费用增加,丰隆投资银行也将2025财年和2026财年收益预测分别下调11%及12%。

尽管如此,丰隆投行仍然“对Mr DIY积极的门店扩张战略持乐观态度”,并重申给予该股的“买入”评级。

2025财年,Mr DIY将门店扩张目标提高到190家新店,其中包括加速推出来自中国的生活方式零售连锁店KKV。

由于选址时间延长,KKV在2024财年结束时仅有8家门店(低于10家门店的目标),其门店面积更大,达到1万5000平方尺,凭借优质的产品组合,其月收入是标准Mr DIY门店(1万平方尺)的3倍。

(编译:魏素雯)

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| MRDIY | 1.880 |

Comments