各项成本优化政策奏效 Astro重返投资者雷达

(吉隆坡11日讯)尽管Astro(ASTRO,6399,主板电信与媒体股)仍面临逆风,但分析员看好其成本优化措施带来显著成果,进而重新追踪该股,并给予“增持”评级。

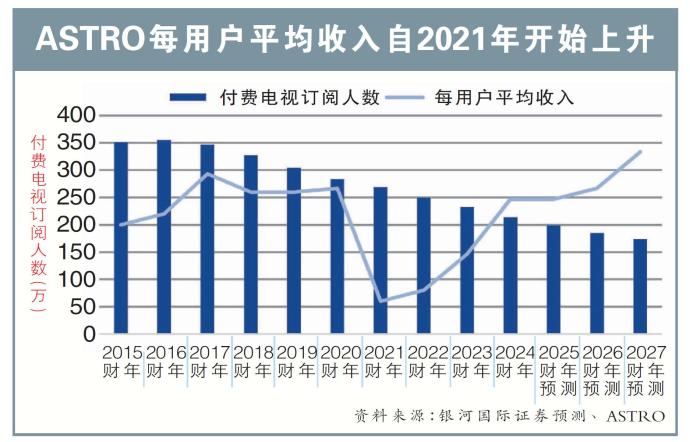

银河国际证券在报告中指出,尽管Astro电视客户群将进一步下降,但付费电视的每用户平均收入(ARPU)水平,从2022财年的97.2令吉,上升至2024财年的99.7令吉。

分析员认为,这主要是公司整合了更多流媒体服务,增强其付费电视的价值,并推出了自己的光纤宽频服务Astro Fibre,以及流媒体服务Sooka日益普及。

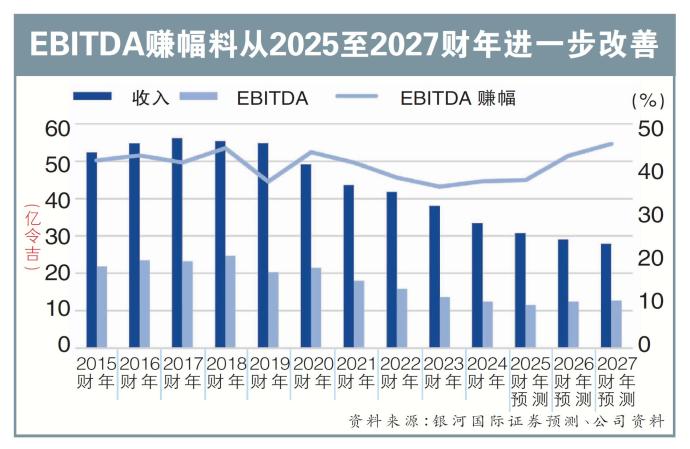

“我们还注意到,除息税摊销折旧前盈利(EBITDA) 赚幅,从2023财年的36%,提高到2024财年37.2%,增长了120个基点,可见Astro的成本优化开始获得成果。 ”

针对改善赚幅,Astro的努力还包括,核心后台客户系统的重大变化、于去年底完成削减员工,以及提升数字化工作。

鉴于此,分析员预计,Astro在2025至2027财年收入下降的趋势,将被这成本基础调整带来的收益所弥补,且EBITDA赚幅将扩大到37%至46%。

不过,考虑到付费电视用户基数进一步下降,以及通胀压力和盗版猖獗的影响,消费者情绪将趋于温和,分析员将2025和2026财年每股净利预测,分别削减58%和31%。

分析员预计,公司将在2025至2027财年持续节约成本,主要来自卫星Measat 3a退役、核心后台客户系统调整带来的传统成本结构变化、员工基数减少,以及降低财务成本。

2026年起净利反弹

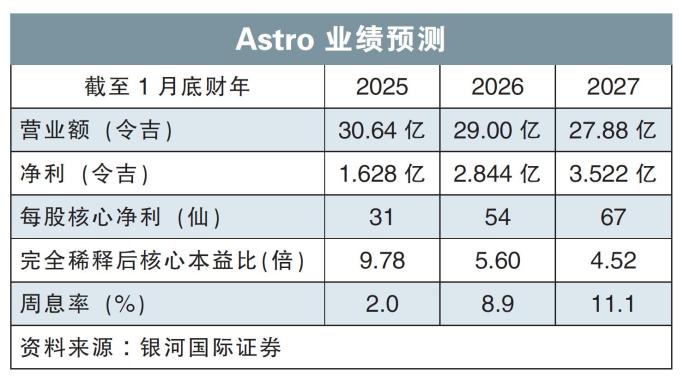

“我们预计,公司核心净利将在2025财年,同比下降26%至1.65亿令吉,然后由于成本优化,而在2026和2027财年,恢复增长72%和24%。”

同时,分析员指出,尽管Astro不再设有固定的派息政策,考虑到公司强劲的现金流,一旦成本合理化活动结束,公司可能会恢复派息,向股东返还多余现金。

根据分析员假设,2025财年的派息率将是20%,2026和2027财年将皆是50%。

因此,分析员重新将Astro纳入追踪股项中,并给予“增持”评级,但因调整了盈利预测,而将目标价从86仙,下修至49仙。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| ASTRO | 0.300 |

Comments