竞争激烈·5G开销大 固网营运商更有赚头

(吉隆坡22日讯)电讯行业竞争激烈持续,但竞争舞台将转至固定移动捆绑和追加5G服务销售的领域。

分析员认为,亚通(AXIATA,6888,主板电信与媒体股)和OCK集团(OCK,0172,主板电信和媒体股)在这场战役有望脱颖而出。

据通讯部长法米透露,由于国家数字公司(DNB)迎来新董事,加上一些法律因素,进而导致第二个5G网络的推出被迫延迟。

兴业投行分析员在报告中点出,第二5G网络仍存在许多不确定性,料会影响业者资本开销(CAPEX)和派息前景。

“成立第二5G网络的监管声浪虽已消散,但潜在风险尚存。当中,业者的资本开销和派息都将受到影响。”

截至今年1月底,5G网络在全国共有1010万名用户,使用率达29.95%。据了解,连接5G网络的4G用户,也被官方视为活跃用户,但该情况也属于暂时性。

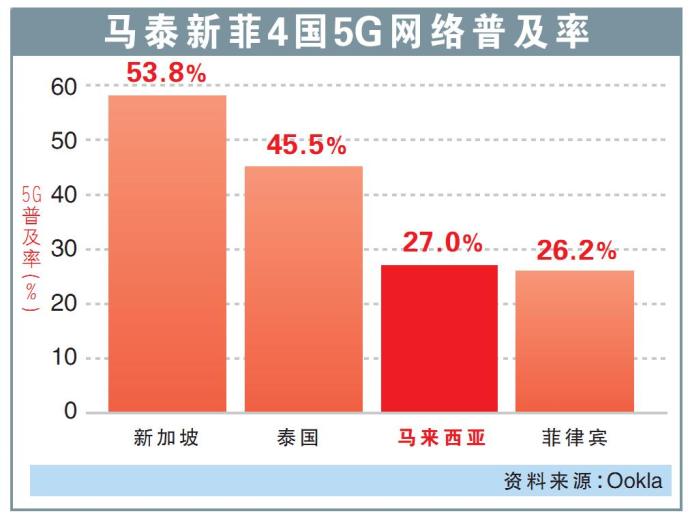

根据网速测试公司——Ookla的数据显示,大马去年末季的5G普及率只有27%,远低于新加坡和泰国的53.7%和45.5%。

“我们认为,人口增长和新5G配套面世,将可促进5G用户增长。但碍于5G服务在消费者和零售业者中还不算普及,所以中期内带来的盈利估计有限。”

亚通增长空间更大

此外,2023年行业移动服务收入(MSR)仅增1.2%。分析员也预测,行业2024年的MSR增长势头将维持低迷。

“消费者情绪疲软,以及通胀压力双夹击下,估计今年的收入将如业者指引般的疲软,录得低个位数增长。”

但无论如何,业务集中于固定线或综合型的业者,在结构性增长和盈利前景方面,将更具优势。

回看2023财年,固网运营商的整体盈利按年增长45%;相反,移动运营商的盈利则按年走跌11%。

“从这表现来看,前者的盈利均比移动运营商来得更有弹性,且拥有更佳的增长前景。”

他续说:“亚通在盈利复苏和资产负债表上稍落后于同行业者,这也意味其有更多的增长空间。”

综上所述,分析员维持领域的“中和”评级,首选股分别是亚通和OCK集团,目标价分别为3.40令吉和76仙。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments