今日选股|新产品订单较多 HPP控股下半年看俏

券商 :肯纳格投银研究

投资建议 :跑赢大市

目标价 :64仙

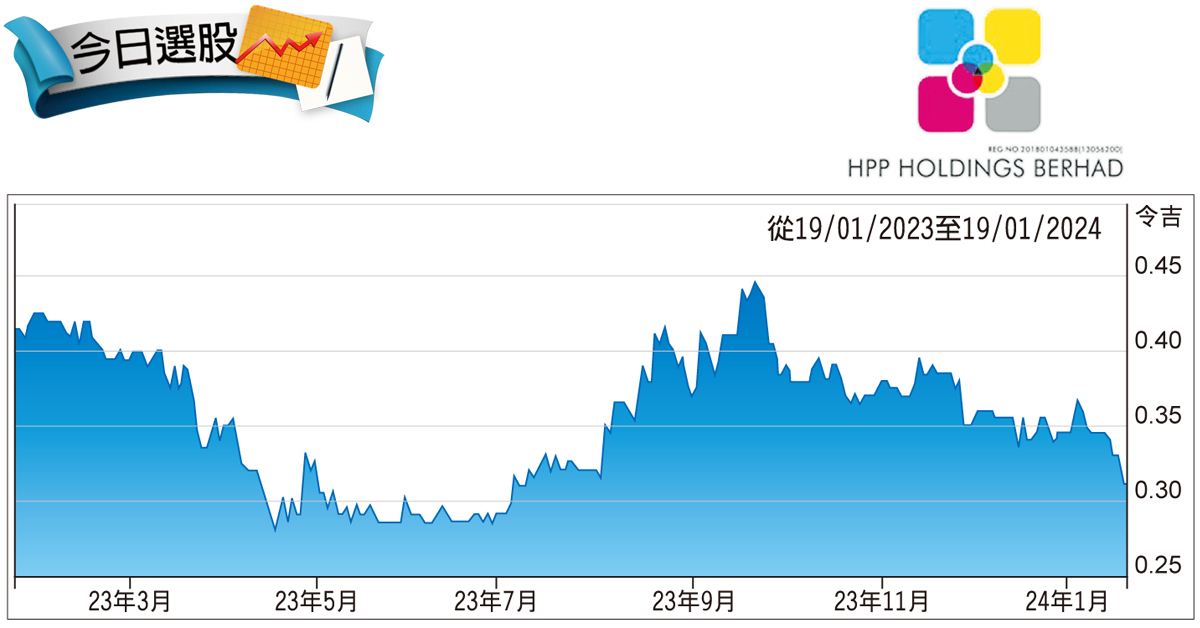

闭市价 :32.5仙(截至1月19日)

每股收益 :4.9仙(2025财年预估)

本益比 :6.4倍(2025财年预估)

股息收益率 :4.8%(2025财年预估)

HPP控股(HPPHB,0228,创业板工业)2024财年上半年业绩虽差强人意,但随着高赚幅的新产品面市,将在下半年为公司业绩首次做出更强劲贡献。

该公司新推出的可回收纸浆模塑包装产品,可取代类似的聚苯乙烯泡沫塑胶包装,不仅具有成本效益,而且还无需交付高额环境税,符合欧盟环境标准,让该公司可迅速打入市场。

此外,该公司的订单也会进一步提升,尤其是来自电子电气领域的客户补货,以及新产品的订单。

HPP控股2024财年上半年净利报240万令吉,仅占全年预期的17%,主要受累于较高的成本和销售疲软。

虑及瓦楞纸板产品需求疲软,以及投入成本提高,该行仍将2024和2025财年财测分别下调25%和11%,但由于整体前景向好,维持“跑赢大市”评级。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| HPPHB | 0.370 |

Comments