健康意识大增 医疗保健股疫后前景佳

(吉隆坡3日讯)随着冠病疫情肆虐全球,公众对健康和福祉的意识大幅增强,肯纳格投行研究看好医疗保健领域。

肯纳格投行研究在最新的分析报告指出,在后疫情时代,公众更频繁地寻求医疗服务,让私立医院、药品和非处方药品 (OTC),以及免疫治疗,成为了支撑医疗保健领域的三大支柱。

私立医院方面,分析员指出,全球的医疗保健前景,将持续受到日益富裕和老龄化人口的支撑。

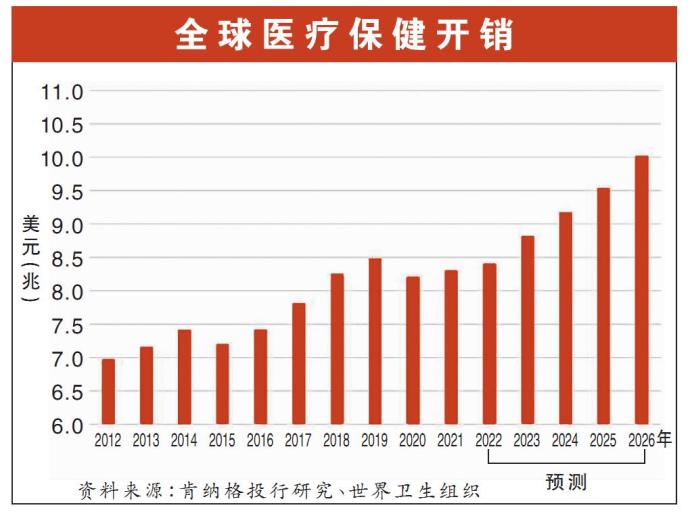

根据预测,全球医疗开销将在2026年提高到10兆美元(约48兆令吉),对比2022年的8.4兆美元(约40兆令吉),相等于5年年均复合增长率(CAGR)达3.5%。

在大马、新加坡、印度和土耳其经营着私立医院的IHH医疗保健集团(IHH,5225,主板保健股),因此受到青睐。

分析员预计,这家医院集团有望在本财年实现每名住院患者收入增长10%至15%、住院人数同样增长10%至15%,以及病床使用率达60%至73%的预期目标。

分析员也看好IHH的定价能力,因为对私立医疗服务的需求缺乏弹性,使该集团等提供商能够在通胀上升的情况下,转嫁较高的成本。

此外,在手术需求复苏的推动下,柔佛医药保健(KPJ,5878,主板保健股)有望在本财年取得14%患者人数增长,以及病床使用率达到70%。

另一方面,随着冠病疫情的影响,进一步提高了公众对健康和福祉的意识,这一趋势对保健行业而言是个好兆头。

同时,在新工厂扩张、扩大分销网络和渗透本地公立医院的支持下,分析员看好康大工业(KOTRA,0002,主板保健股)和诺华药业(NOVA,0201,主板保健股),主要原因是这两家公司的综合业务,涵盖了从研发、产品概念到制造和销售的整个制药价值链。

然而,分析员对依然深陷PN17的发马(PHARMA,7081,主板保健股)持谨慎态度,除了该公司的股东权益仍为负值之外,政府正在寻求更具性价比的合约,使得该公司可能被迫提供更有竞争力的新价格。

免疫治疗方面,肯纳格投行研究也指出,以治疗癌症为主的该治疗方式全球市场,预料以11%的CAGR增长;而嵌合抗原受体 T-细胞疗法(CAR T-cell therapy)的市场年复增长,更是预计可以达到惊人的63.8%。

因此分析员看好,基因组学资源(MGRC,0155,创业板)可在此领域有一番作为。

综合以上,分析员对医疗保健领域重申“增持”评级。至于首选股,分析员给出柔佛医药保健和康大工业。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments